Должен ли быть семейный бюджет мужчины и женщины общим

Виктория Митина

Обновлено: 21 марта 2019

Шрифт A A

Нет времени читать?

Если спросить наших мам и бабушек, то этот вопрос покажется им нелепым и вообще несуществующим. Естественно, в семье только общий бюджет и никак иначе – с небольшими оговорками, кто им распоряжается. Но сегодня все несколько иначе, ведь и семьи как таковой официально не существует. Пара просто живет вместе, и поскольку оба регулярно заглядывают в холодильник, принимают душ и пользуются электроэнергией, возникает резонный вопрос: «Кто должен все это обеспечивать и в каких размерах?» Ведь работают (и это важно) тоже оба.

Мы провели исследование, побеседовали с экспертами в вопросах бюджета современной семьи и просто с парами различных возрастов и статусов. Некоторые мнения о том, должен ли быть общий бюджет, неожиданны и очень занимательны.

В вашей семье общий бюджет?

ДаНет

В чем разница между общим и раздельным бюджетом

Общий бюджет – это совокупность доходов мужчины и женщины, которые проживают на одной жилплощади, пользуются всеми удобствами и питаются совместно. Значительные покупки, отпуск, ипотеки, кредиты также совершаются и оформляются при обоюдном финансовом участии. Это следует сразу оговорить, чтобы потом не путаться с понятиями.

Многие пары полагают, что у них – общий бюджет, тогда как на самом деле он раздельный. Главная отличительная черта общего бюджета – все деньги, зарплата, премия, помощь мамы, детское пособие – складываются в общий котел. А затем распределяются на семейном совете. В чем преимущества такого способа ведения хозяйства:

- Абсолютная прозрачность – каждый знает, сколько зарабатывает другой, и понимает, на что можно рассчитывать сегодня, завтра, через год.

- Экономность – практика показывает, что сделать солидные покупки и выплатить кредиты получается быстрее и проще, когда ежемесячно на руках есть крупная сумма средств и ее можно распределить по важности. Это, скорее, из области, как лучше тратить семейный бюджет, но тоже касается темы, общий он или раздельный.

- Надежность – если у одного из партнеров возникли форс-мажорные обстоятельства, он всегда может рассчитывать на экстренную помощь из общего семейного бюджета. Это как-то успокаивает и вдохновляет.

Любое общее дело сближает, неважно, что это, выбивание половичков или организация семейного бюджета. Совместное планирование покупок, отпуска, кредитов – на пользу отношениям. Как говорится в одной шутке: «Хотите долгосрочных отношений с понравившейся девушкой – договоритесь с ней об отпуске на Тихоокеанских островах через полгода». Обязательства, особенно финансовые, привязывают, а не только связывают, это разные вещи.

Однако есть и свои жирные минусы проживания вскладчину. Первое, что включается – чисто мужские и женские подозрения, что у партнера где-то есть заначка. Что он врет. Что он не отдает все в общий котел. А это повод для конфликта. Чем еще может быть опасен общий семейный бюджет, особенно если пара молодая и еще не притерлась друг к другу, привыкла идти в выяснении отношений на максимум:

- Осуждение родителей и знакомых. Мамы, папы, крестные, коллеги и лучшие друзья детства – все они желают нам добра, безусловно. Но почему-то очень любят с этакой всезнающей ухмылочкой заявить, что общий семейный бюджет – положение только для одной, доверчивой и не самой умной стороны. А другая, кстати, была замечена вчера в автосалоне за выбором новой резины на ЕГО машину. А у вас маникюр уже вторую неделю облезший, вот так-то. Все это нервирует.

- Урезание личных нужд и желаний. Рано или поздно каждого, даже самого хорошего семьянина захлестывает ностальгия по тем счастливым временам, когда можно было месяц посидеть на одних пельменях (гречке, овсянке, без пива, без сигарет, без такси и клубов) и купить себе новый гаджет или лабутены, как у Меган Маркл. Можно и сейчас повторить «подвиг». Но вот согласится ли вторая половина ради дорогостоящего приобретения сидеть месяц на пельменях, гречке и т. д.?

- Доминирование того, кто получает больше. Все дамы согласны с тем, что мужчина должен зарабатывать больше. Но категорически против, чтобы тот, кто обеспечивает 70, 80 и даже 95% общего семейного бюджета на столько же процентов им распоряжался. Есть и другая проблема: тот, кто зарабатывает больше, зачастую должен проявлять очень много такта, чтобы тот, кто как бы на содержании, не чувствовал себя «купленной вещью».

Тут урегулировать все не так просто, и не сразу получается найти желанный баланс. Особенно с учетом тренда на равноправие и женскую независимость, культ тотального отхождения от стереотипов и так далее.

Даже в России по результата опросов 2018 года каждая четвертая пара живет за счет женщины. То есть она работает и приносит в дом основную часть доходов. А он, если нужно, берет декретный отпуск и осваивает топографию ближайших супермаркетов и детских площадок. Естественно, в такой ситуации мужчине непросто прямо попросить денег на новые клюшки для гольфа и пивко по субботам. А женщины иногда не понимают, сколько на самом деле нужно выделить, чтобы мужчина чувствовал себя комфортно. Но если и понимают, не всегда готовы уважать чужие слабости.

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Совет! Раздельный бюджет подразумевает в первую очередь море честности и порядочности по отношению друг к другу. Независимо от того, как распределяются доходы, семья остается семьей. Некрасиво смотреть, как выкручивается и бегает по трем работам один, чтобы купить себе пальто на зиму, и не помогать, когда в шкафу висит три дубленки и недавно получена премия.

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Напишите в комментариях, есть ли плюсы и минусы у общего бюджета на ваш взгляд.

ostrovrusa.ru

Как вести семейный бюджет: раздельный или общий бюджет семьи?

Попробуем рассмотреть основные преимущества и недостатки обоих вариантов и выяснить, как вести семейный бюджет максимально эффективно.

Преимущества и недостатки раздельного бюджета

Несмотря на то, что раздельный бюджет в семье чужд менталитету русских людей, некоторые пары выбирают именно этот вариант. Отбросив в своей голове все предрассудки, они не представляют для себя другой вариант семейного бюджета. Кроме того, с течением времени, обнаруживается ряд преимуществ такого финансового взаимодействия.

Плюсы раздельного ведения бюджета семьи

1. Высокий уровень личной ответственности

Опираясь на свои собственные финансовые возможности, каждый член семьи учится самостоятельно распоряжаться и планировать доходы. Единственное, изначально нужно просчитать, какое количество денег выделить для оплаты коммунальных услуг, расходов на питание, сколько потребуется потратить на ребенка. А оставшуюся сумму денег можно будет отложить или потратить на собственные нужды. Тщательное планирование финансовых расходов не только дисциплинирует, но и вырабатывает более высокий уровень ответственности.

2. Независимость

Именно раздельный семейный бюджет позволяет в полной мере ощутить себя финансово независимым от своего партнера. Ведь в такой семье не нужно скрывать сколько стоит новая вещь. И муж, и жена имеют право тратить свои заработанные деньги по личному желанию.

3. Максимальная открытость

Исчезает необходимость делать заначки. Супруги, которые ведут раздельный бюджет в семье, могут хранить свои деньги на банковской карте, не сообщая партеру об их количестве.

4. Нет поводов для споров и ссор

Многие пары сталкиваются с ситуацией, когда второй партнер, отдав все свои заработанные деньги, недоумевает, куда они деваются. В русских традициях заложено винить мужа за потраченные с друзьями деньги, жену – за внеплановые обновки. При раздельном семейном бюджете эта проблема исчезает.

5. Появляется возможность копить

Каждый человек имеет свою мечту, даже если он состоит в браке. Но, не всегда муж разделяет желание жены отправиться на выходные к морю или купить “те самые” туфли. Равно как и жена может сетовать на средства, потраченные на новые удочки. В этом случае раздельный бюджет позволяет осуществить свои желания без согласования с супругом.

6. Возможность делать подарки

Стоит отметить, что общий семейный бюджет не позволяет делать супругам дорогостоящие подарки. Как правило, такие покупки оговариваются заранее, что лишает их особой ценности. Раздельный бюджет позволяет второй половинке ощутить всю радость подобных сюрпризов.

Минусы раздельного семейного бюджета

1. Незащищенность женщин.

Аргументы в пользу раздельного бюджета достаточно весомые. А вот к недостаткам можно отнести уязвимость женщин, которые находятся в декретном отпуске или только начинают строить свою карьеру. Поскольку их доход минимален, им приходится уповать на помощь мужа, и, если изначально был оговорен раздельный семейный бюджет, то она оказывается в шатком положении.

2. Сложные жизненные ситуации.

Поддержка супругов зачастую выражается не только в эмоциональном плане, но и в финансовом. Если у мужа внезапно рушится бизнес, вряд ли он сможет попросить денег у своей жены, с которой ранее у них были личные средства.

3. Непонимание со стороны окружающих.

Так уж повелось, что если два человека создают семью, то у них все должно быть общее. Недаром есть семейная шутка про “Все, что мое, то – мое; что твое, то – наше”. Если у семьи нет общего бюджета, вероятны слухи, что у супругов отсутствует доверие друг к другу.

4. Совместные крупные покупки и наследство.

Это щекотливый вопрос. Поскольку семья должна развиваться, тем более, если в ней есть дети. Вопросы с недвижимостью, наследством, крупными тратами не могут ограничиваться ответственностью только одного супруга.

О совместном семейном бюджете

Если вы задались вопросом, как вести семейный бюджет правильно, следует рассмотреть все варианты. Не секрет, что общий семейный бюджет объединяет семью, позволяя супругам строить совместные планы и стремиться к одним целям. Безусловно, личный и семейный бюджет – это немного разные вещи. Если в семье есть маленькие дети, то целесообразно отдать предпочтение совместному ведению семейного бюджета. Это поможет избежать ряда вопросов, связанных с ежедневными тратами на ребенка.

Однако важно, чтобы составляющие бюджета семьи (если решено вести его совместно) включали в себя все сферы жизни и интересы обоих супругов. Люди, ведущие совместный семейный бюджет, неминуемо сближаются, поэтому стоит выяснить, готовы ли вы отказаться от собственной финансовой независимости в силу этой близости. И готов ли ваш партнер.

Не стоит забывать, что универсального рецепта ведения бюджета и учета финансовых расходов не существует. Но, в силу нашего менталитета, совместный семейный бюджет имеет меньше недостатков, чем раздельный. Важно правильно рассчитать бюджет семьи так, чтобы его составляющие касались обоих супругов, их интересов и увлечений. Так вы избежите ссор от незапланированных трат. В идеале, если личный и семейный бюджет будут пересекаться, то есть чтобы каждый из супругов имел возможность тратить определенную сумму денег из общего бюджета по своему усмотрению.

piter-trening.ru

Общий Бюджет в Семье или Раздельный Бюджет с Мужем

Общий бюджет в семье или раздельный? Кажется, еще совсем недавно вопрос семейного бюджета супругами даже не обсуждался. То, что мужчина зарабатывал деньги на содержание семьи, а жена всецело занималась воспитанием детей и ведением быта, было общепринятым правилом. Однако сейчас времена несколько изменились, и большинство женщин работают наравне с мужчинами и вносят свой вклад в содержание семьи. В связи с этим меняются и взгляды на то, как удобнее и правильнее в этом случае распределять заработанные деньги между супругами. Ведь зачастую случается так, что взгляды мужа и жены на то, как нужно потратить заработанные ими деньги, существенно различаются. Именно поэтому многие современные семьи все чаще в качестве альтернативы общему рассматривают раздельный семейный бюджет. Тем не менее, выбирая тот или иной способ распределения доходов, супругам надо знать, что и общий, и раздельный бюджет имеют свои плюсы и минусы, которые необходимо учитывать. Рассмотрим их немного подробнее.

Общий бюджет в семье: плюсы и минусы

Такой вид распределения семейных доходов по-прежнему встречается чаще всего. Что он предполагает? При общем семейном бюджете, деньги, заработанные обоими супругами, складываются в общую «корзину», которой может быть банковский счет, копилка, коробка или конверт. Решения о любых покупках в этом случае принимаются совместно: будь то спиннинг или новые туфли для жены.

Плюсы общего бюджета в семье

Говоря про этот способ ведения финансовых дел, стоит отметить ряд присущих ему преимуществ, которые, надо сказать, прошли серьезную проверку временем. Итак, общий бюджет в семье имеет следующие плюсы:

- Прозрачность. Если в семье общий бюджет, то, как говорилось ранее, все покупки и другие материальные затраты обсуждаются обоими супругами, а следовательно, обоим и известны. И муж, и жена всегда в курсе того, какая сумма денег на что тратилась и какая осталась в запасе.

- Психологический комфорт. Это, вероятно, один из наиболее важных плюсов, который имеет общий бюджет в семье. В нашей культуре так принято, что семья предполагает нечто целое и единое во всех смыслах. Общее материальное хозяйство в этом случае представляет собой неотъемлемую составляющую этого единства. Именно психологический фактор чаще всего и становится решающим, поскольку он отражает традиционный взгляд на семейные ценности.

- Взаимная страховка. При общем семейном бюджете каждый из супругов знает, что может рассчитывать не только на свои деньги, но и на деньги своей второй половины. Все согласятся, что у каждого на работе порой могут случаться непредвиденные ситуации: сократили ставки, лишили премии или задержали выплату заработной платы. В таком случае, «общий семейный фонд» будет хорошей страховкой. Кроме этого, любой из супругов, при необходимости может взять некоторый «кредит» из общих семейных средств на какие-либо сугубо личные цели. Необходимо лишь оговорить условия такого «кредитования» со своей второй половиной.

- Единение семейного духа в достижении материальных целей. В данном случае речь идет о том, что планирование семейного бюджета для достижения некоторых финансовых целей, например, для покупки квартиры, может выступать весьма мощным объединяющим фактором. К тому же, совместными усилиями добиться чего-либо гораздо проще, нежели поодиночке.

Минусы общего бюджета в семье

Несмотря на ряд столь внушительных плюсов, общий бюджет в семье имеют и некоторые недостатки. Именно они обычно и становятся причиной того, что супруги начинают рассматривать другие способы ведения финансовых дел. Каковы же минусы традиционного общего бюджета?

- Сложности в приобретении вещей «для себя любимого». Это как раз то, что зачастую становиться главным камнем преткновения для супругов. Нередко бывает, например, так, что мужу хочется обновить машину, а жене хочется норковую шубу к зиме. Хорошо, если семейный бюджет может выдержать обе покупки. Однако чаще всего бывает так, что средств хватает на что-то одно, и тогда приходится выбирать между своими потребностями и потребностями своего партнера. К сожалению, обычно в такой ситуации каждый супруг начинает гнуть свою линию, а это и становится причиной семейных ссор и скандалов. Если подобные случаи повторяются слишком часто, то такой семье, возможно, стоит подумать над переходом к раздельному бюджету.

- Давление со стороны супруга, имеющего больший личный доход. Обычно такая ситуация возникает в семье не сразу, а по истечению некоторого времени ведения совместного бюджета. При планировании покупок, интересы партнера, получающего более высокую заработную плату, выходят на первый план. Вместе с этим, потребности второго партнера начинают притесняться. Такое положение дел также нередко ведет к возникновению конфликтных ситуаций.

- Разное видение долгосрочных материальных целей. Речь здесь идет о накоплении денег на очень крупные покупки, например на дом или на квартиру. С этим супругам стоит определиться в самом начале совместной жизни и планирования общего бюджета. Может ведь оказаться и так, что экономя деньги, итоговую цель каждый видел по-своему.

Таким образом, традиционное совместное ведение общего семейного бюджета, наряду с плюсами, имеет и свои минусы. Основываясь на вышесказанном, можно с уверенностью говорить о том, что для некоторых семей наиболее рациональным будет раздельный семейный бюджет. О нем далее и пойдет речь.

Раздельный бюджет с мужем: преимущества и недостатки

В развитых странах, где уровень финансовой грамотности населения довольно высок, раздельный семейный бюджет – явление весьма распространенное. У нас же такой принцип ведения материального хозяйства пока не столь популярен, ведь он подразумевает, что живя вместе, супруги остаются независимыми друг от друга в финансовых вопросах: каждый сам решает, как ему потратить заработанные деньги. А это несколько противоречит нашим традиционным взглядам на семейный быт. Однако стоит заметить, что наравне с общим, раздельный семейный бюджет также имеет свои преимущества и недостатки.

Преимущества раздельного бюджета

Сегодня все-таки уже можно говорить о том, что для некоторых современных семей такая форма распределения расходов стала хорошим способ разрешения многих «денежных» конфликтов. Почему? Ответ кроется в преимуществах раздельного бюджета.

- Возможность самостоятельно совершать необходимые покупки. Если в семье практикуется раздельный бюджет с мужем, то каждый из супругов свободно может покупать вещи, ориентируясь лишь на собственные нужды. Это позволяет партнерам избежать многих споров, в ходе которых каждый из них отстаивает первостепенность своих потребностей. Кроме того, такой порядок вещей дает возможность почувствовать определенную степень личной свободы, что также немаловажно для многих людей. Пожалуй, это самое веское преимущество, которое и делает раздельный бюджет с мужем достойной альтернативой общему.

- Подарок остается подарком. Для тех, у кого общий бюджет в семье, любой подарок друг другу – это, скорее, просто покупка необходимой вещи, поскольку деньги из нее все равно берутся из общей копилки. Второй возможный вариант – регулярное утаивание некоторой суммы от своей второй половины, что порой окрашивает презент в неприятные оттенки. При раздельном же бюджете каждый супруг имеет возможность сделать любимому или любимой подарок за счет собственных средств. А это, согласитесь, намного приятнее.

- Возможность собирать деньги на собственные цели. Это преимущество может иметь высокую значимость для семей, где один из супругов — транжира, а другой склонен к планированию, расчету и накопительству.

Недостатки раздельного бюджета

У раздельного семейного бюджета, как и у общего, имеется ряд недостатков, которые и делают его неподходящим для многих семей. Сводятся они к следующему:

- Психологический барьер. Он обусловлен некоторыми особенностями и стереотипами наших культурных традиций, о которых ранее шла речь. Разделение расходов, положение, когда в материальном смысле «каждый сам за себя», многими воспринимается как признак некоторой отчужденности супругов. Это зачастую и формирует предвзятость к раздельному бюджету даже в случаях, когда он мог бы разрешить многие семейные проблемы, связанные с финансами.

- Сложности во время финансовых кризисов. Здесь можно привести в пример ситуацию, когда доходы одного из супругов снижаются. Поскольку при раздельном бюджете супруги не знают о материальных проблемах друг друга, они не могут на них как-либо реагировать, например, снижением своих расходов для поддержки второй половины. Поэтому даже небольшой финансовый кризис может вывести из материального равновесия семью в целом.

- Комплексы партнера, имеющего меньший доход. Если в семье заработная плата одного из супругов гораздо выше, чем у другого, он может позволить себе намного больше различных материальных благ. В это время второй супруг, возможно, будет с трудом сводить концы с концами, что, вероятно, вызовет у него комплекс материальной несостоятельности. При общем бюджете возникновение такой ситуации маловероятно.

- Невозможность постановки общих долгосрочных целей. При раздельном бюджете каждый, как правило, думает о своих интересах и потребностях. Поэтому тут вполне вероятна ситуация, когда, например, супруга усердно копит деньги на загородный дом, а супруг на квартиру в центре города. Открытым остается вопрос, что им делать, когда каждый достигнет поставленной цели.

Безусловно, на практике чистые виды общего или раздельного бюджета встречаются крайне редко. Многие семьи стараются сочетать обе формы таким образом, чтобы значимые для семьи покупки совершались из общих средств, а индивидуальные запросы удовлетворялись каждым супругом самостоятельно, «из своего кармана». Такой вариант делает финансовое положение семьи достаточно устойчивым, в то же время оставляя некоторую материальную свободу каждому партнеру.

Таким образом, нельзя сказать, раздельный или общий бюджет в семье является оптимальным способом ведения материального хозяйства. При выборе стоит учитывать как личные взгляды супругов, так и особенности сложившейся в семье ситуации. Раздельный бюджет с мужем, например, абсолютно не применим в семьях, в которых супруга находится в декретном отпуске. Сложно будет полностью разделять расходы и тем, у кого есть маленькие дети. В то же время над такой альтернативой стоит задуматься молодым семейным парам, в которых у обоих супругов доходы примерно равны. В любом случае, очень важно, чтобы выбор той или иной модели был обоюдным, ведь лишь тогда материальные проблемы не будут портить семейную жизнь.

zhengazeta.ru

Общий бюджет в семье или раздельный — психология вопроса. Плюсы и минусы, с чего начать

Начну статью с анекдота: «Зарплата жены – это деньги жены. Зарплата мужа – это общий бюджет». Часто так бывает и на практике, но насколько это оправдано? Узнайте из статьи психологические тонкости семейного бюджета, особенности его ведения.

Должен ли быть общий бюджет в семье

Это больше субъективный вопрос. На мой взгляд, должен быть. Но вместе с ним должны быть и личные расходы каждого члена семьи. Что это значит:

- Общая копилка, в которую каждый супруг кладет энную сумму на обязательные и непредвиденные расходы, отпуск, подарки родным и прочее. Можно оговорить между собой, какую именно сумму будет класть каждый супруг или оставить это условным.

- У мужа и жены остается карточка или наличные деньги на собственные нужды, обеды, транспорт, подарок любимому человеку.

Должен быть разумный баланс общего и частного бюджета. Нужно в ходе совместного обсуждения составить план расходов. В него вписать графы, касающиеся каждого члена семьи и кого-то одного. Например, питание, оплата школы, квартплата, отдых – общие нужды. А вот новый маникюр – проблема сугубо женская. Так же, как поход на хоккей или футбол – мужская проблема. Хотя если хоккей интересен обоим, то это превращается в графу общих расходов – отдых.

Плюсы и минусы общего бюджета

Общий бюджет особенно оправдан в семье с детьми. Тогда стоит сложить все источники дохода и разделить их на обязательные расходы, а уж что останется – разделить между собой.

Плюсы общего бюджета:

- Вдвоем проще содержать семью: платить за квартиру, наполнять холодильник. Часто зарплата одного из супругов выше, чем у другого. Человеку, чей доход ниже, в одиночку сложно участвовать в семейной и личной жизни. Финансовая поддержка играет большую роль.

- Считается плюсом, что, контролируя финансы друг друга, супруги видят всю подноготную. Якобы растет доверие. Но на мой взгляд, тотальный контроль – это наоборот высший признак недоверия.

- Рост эмпатии, взаимопонимания. Прежде чем взять на свои нужды из общей копилки, супруг подумает о жене. Может быть, у нее были свои планы на эти средства. В результате супруги больше общаются. Правда, и противоречия возникают чаще.

Здоровые отношения подразумевают союз двух партнеров, независимых морально и финансово друг от друга. Общий бюджет, не оставляющий ничего личного, во многом деструктивен. Какие минусы он скрывает:

- психологическая и финансовая зависимость;

- повышенное давление, больший риск конфликтов;

- ущемление самостоятельности;

- невозможность организовать сюрприз, неожиданно порадовать партнера.

Раздельный бюджет имеет свои плюсы. Отвечая сам за себя, человек учится самостоятельности, ответственности, планированию доходов и расходов. Если кого и захочется обвинить в расточительности, то только себя.

У каждого человека есть личные желания, мечты, планы. Нельзя лишать этого. Вкусы супругов не обязаны совпадать на 100 %. Такого не может быть банально в силу психофизиологических причин. Но и удовлетворять свои желания за счет лишений другого человека неправильно.

Решается ситуация просто: заработай на личные желания самостоятельно. Хочешь на концерт – заработай и иди. Хочешь новые сапоги, так как разонравились те, что купила две недели назад – заработай и купи. Хочешь осуществить личную мечту – копи.

Ситуация выглядит по-другому, если женщина находится в декрете. Тут все тяготы ложатся на плечи мужа. Придется ему позаботиться и о семейном счастье, и о своих потребностях, и о желаниях жены. И тут в общем сказать нельзя: каждая пара сама решает, что для них главное.

Важно! Если бюджет строится на доходе одного из супругов, то рекомендуется самостоятельно давать деньги зависимой половине. Выпрашивать средства на личные нужды, обосновывать потребность унизительно. Ситуация актуальна для декрета, болезни, вынужденной безработицы.

С чего начать, и как вести семейный бюджет

Существует понятие общих потребностей и личных. В свою очередь, и те, и другие потребности бывают первой необходимости и второй. Начать стоит с определения потребностей, целей семьи и отдельных ее участников.

Поговорите сами с собой, с партнером и решите, готовы ли вы отказаться от финансовой независимости ради сближения в отношениях. Подумайте, настолько ли вы доверяете этому человеку, настолько ли вы похожи. Если ответы положительные, то за совместной беседой начните планирование:

- Сложите свой доход и доход супруга.

- Распишите графы обязательных ежемесячных расходов.

- Допишите графу «личные нужды жены», «личные нужды мужа».

- Зафиксируйте ежегодные расходы, заполните другие графы, актуальные для вашей семьи.

- Посчитайте, сколько уходит на общие обязательные нужды. Вычтите из общего дохода.

- Что останется, распределите на второстепенные и личные нужды.

Второй вариант – условное создание общего бюджета. Что это значит: например, мужчина покупает продукты, а женщина платит ежемесячно за квартиру. Или наоборот. Остальные деньги идут на личные нужды. Общие нужды оплачиваются по мере возможности партнеров или по очереди. Один раз сходили в кино за счет жены, в другой раз купили стиральную машину за счет мужа.

Минус условного разделения в том, что высок риск конфликтов на почве неравного вклада. Такая модель требует очень высоко уровня доверия, взаимоуважения, любви. Также оказывают влияние особенности темперамента и характера. Меркантильным, эгоистичным, педантичным людям это не подойдет.

Не увлекайтесь чрезмерными подсчетами, не питайте мелочность. Дележка финансов, особенно покопеечная, быстро убивает романтизм и легкость отношений, личностную индивидуальность. Рационализм, прагматизм должны быть в меру.

Попробуйте несколько моделей ведения бюджета, чтобы определить ту, которая подходит вашей семье. Не забывайте, что главный критерий – гармония, удовлетворенность всех членов семьи. Не пытайтесь самоутвердиться за счет другого человека.

Послесловие

Я лично знаю пары, которые ведут раздельный бюджет. Вплоть до того, что берут друг у друга деньги в долг и считают, что долги одного партнера – это только его долги. Им так комфортно из-за высоко уровня гордости и самолюбия у каждого. Однако из-за разницы в уровне доходов возникают претензии, недовольство, противоречия и мысли о начале ведения общего бюджета.

Для меня эта модель неприемлема. Если вы семья, то финансовые проблемы носят общий характер. Трудности одного партнера не могут не задеть другого. Последствия варьируются от плохого настроения любимого человека до физического выколачивания его долгов из супруга. А также мне непонятен займ у своего же партнера. По-моему, брак априори предполагает разного рода бескорыстную поддержку в трудную минуту. Но это лишь мое мнение – каждая пара выбирает свой стиль отношений.

psychologist.tips

Как вести раздельный бюджет в семье и планировать расходы

У нас с мужем раздельный семейный бюджет.

Надежда Миняева

ведет раздельный бюджет с мужем

Есть общие траты — продукты, хозяйственные покупки и коммунальные платежи. На них мы скидываемся поровну. Все остальное каждый оплачивает себе сам в той мере, в которой ему позволяет его доход.

В статье я расскажу в подробностях, как устроен наш бюджет и как перейти на такую же систему. Она подходит только для семей, где работают оба партнера. Если у одного из партнеров нет постоянного дохода или он временно не работает, нужно что-то другое.

Почему мы ведем раздельный бюджет

Мы с мужем начали встречаться на четвертом курсе университета. Мы вместе уже 8 лет. Первые несколько лет после знакомства мы вообще не вели никакого бюджета: каждый тратил свои деньги так, как считал нужным.

Заработок тогда у нас был небольшой: я работала лаборантом на кафедре за 3 тысячи рублей в месяц и подрабатывала репетитором. Муж делал небольшие заказы на фрилансе.

Как филолог стал репетитором

Окончив университет, мы устроились на постоянную работу. Тогда стали намечаться первые крупные расходы: отпуск в Испании, покупка хорошего ноутбука. Муж решил, что пора вести бюджет. Он установил программу You Need A Budget — YNAB, первую запись в которой сделал в мае 2013 года.

Вначале муж учитывал только свои деньги. У него было две цели:

- Понять, куда уходят деньги.

- Спланировать расходы так, чтобы получалось копить на крупные траты.

Через год я присоединилась к мужу и стала вести свой бюджет по его системе. Уже 5 лет бюджет мы ведем в программе YNAB. Расскажу про нее подробнее.

Что за программа

Создатели YNAB придумали специальную методологию ведения бюджета. В основе четыре правила:

- Дайте работу каждому доллару.

- Учитывайте расходы, которые известны заранее.

- Действуйте по обстоятельствам.

- Тратьте деньги, которые старше.

Сейчас объясню, что все это значит.

Дайте работу каждому доллару — в нашем случае рублю. Это значит, что все заработанные деньги надо распланировать по категориям. Допустим, вам пришел аванс 30 тысяч рублей. Нужно открыть бюджет и распланировать всю эту сумму по категориям трат.

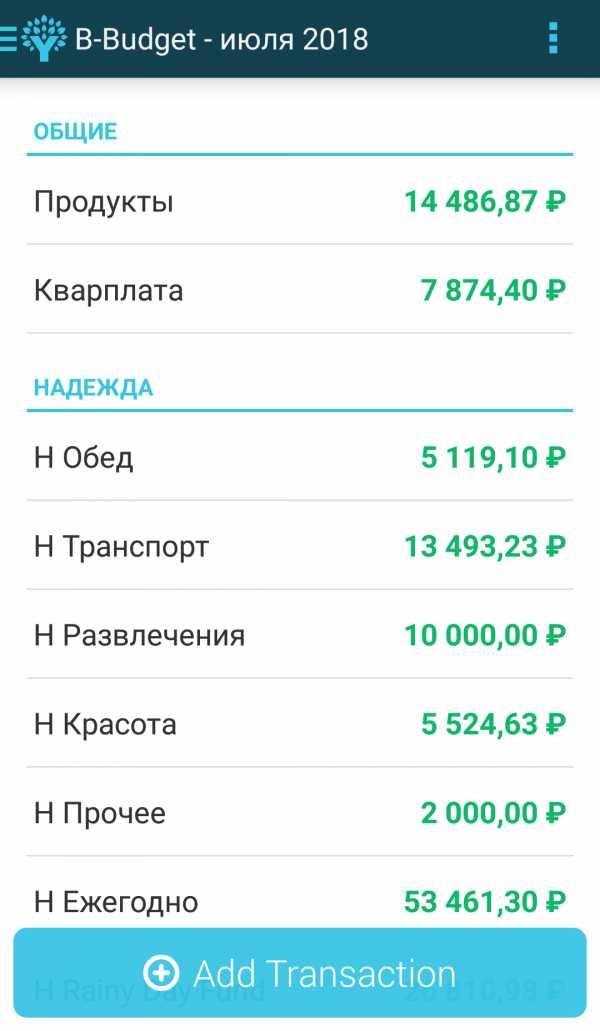

Категории в YNAB вы устанавливаете сами в зависимости от того, на что вы ежедневно, ежемесячно и ежегодно тратите деньги. У вас обязательно появятся категории «Продукты», «Квартплата», «Транспорт» и так далее.

После такого планирования в строке «Доступно для бюджетирования» в YNAB у вас должен остаться ноль. С этого момента считается, что каждый рубль получил свою работу.

Это не значит, что вы потратите все заработанные в этом месяце деньги, потому что, помимо ежедневных трат, у всех обычно есть какие-то долгосрочные цели. На них деньги надо откладывать постепенно в течение нескольких месяцев или даже лет. Отсюда следующее правило.

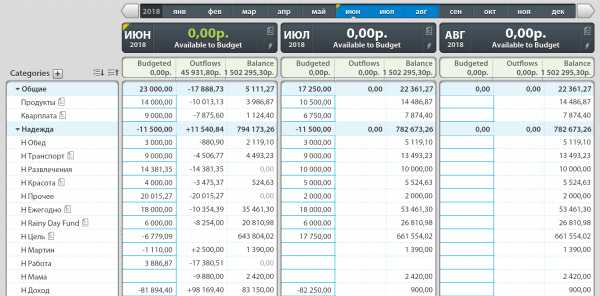

В графе Available to budget должен остаться нольУчитывайте расходы, которые известны заранее. Раньше это правило называлось Save for a Rainy Day — «Откладывайте на черный день». Потом его переименовали, чтобы пользователи копили не на абстрактный «черный день», а откладывали деньги на расходы, которые точно наступят. Например, на полис ОСАГО, который точно придется покупать в следующем сентябре. Планировать такие расходы нужно заранее, а деньги на них копить небольшими суммами в течение всего года.

К примеру, вы знаете, что в декабре придется покупать новогодние подарки, и планируете потратить на них 12 тысяч. Делим сумму на 12 месяцев и откладываем по тысяче рублей каждый месяц.

Как пишут создатели YNAB, это возвращает вас к правилу № 1: вы даете каждому рублю работу, но какая-то работа будет выполнена сегодня, а какая-то в будущем.

Действуйте по обстоятельствам. Обстоятельства меняются. Если вы запланировали на одну из категорий меньше, чем в итоге потребовалось, просто поменяйте свой бюджет на этот месяц.

Тратьте деньги, которые старше. Раньше это правило называлось Living on Last Month’s Income — «Живите на доход от прошлого месяца». Сейчас его переименовали, но суть осталась та же: постарайтесь тратить деньги, которые вы получили как минимум 30 дней назад.

Как мы учитываем деньги

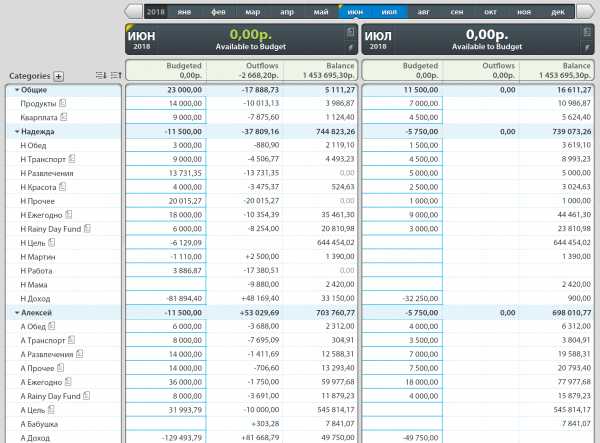

В месяц мы зарабатываем триста тысяч. Есть общие траты, но их мало — только продукты и квартплата. В основном все траты у нас раздельные.

В программе бюджет у нас один, но внутри он искусственно разделен на два. Деньги лежат в одном котле, но финансы обоих супругов фактически зафиксированы раздельно. Это видно в графе «Баланс»: сверху общий, ниже личный баланс каждого:

Если мы идем в ресторан вместе, то платит кто-то один. Потом в бюджете мы разбиваем получившуюся сумму на двоих. В программе YNAB есть функция Split — «Разделить». Работает она так: мы заносим одну транзакцию в бюджет, но делим ее на две категории. Часть идет в категорию «Развлечения» мужу, вторая часть — в «Развлечения» мне. Получается, у каждого из бюджета списывается та сумма, на которую он поел.

Важный момент — в такой ситуации мы не отдаем друг другу деньги физически и не переводим с карты на карту. Хотя у каждого из нас личный счет в банке и бюджет свой мы называем раздельным, часть моих денег может лежать на карте мужа и наоборот. Реальную сумму личных денег каждого мы учитываем и отслеживаем только в YNAB.

Бывает, что я оплачиваю какую-то личную трату с карты мужа. После этого я не перевожу ему деньги со своей карты. Мы просто записываем эту трату бюджета в мою категорию. На моем личном балансе уменьшается сумма. Не надо возиться с банковскими переводами и думать о лимитах на перевод и комиссиях.

Теперь расскажу о нашем бюджете — общих и раздельных тратах.

Общие траты

В общих тратах у нас всего две категории: коммунальные платежи и продукты. Мы живем в Люберцах, на коммуналку в месяц закладываем 9 тысяч. Сюда же входит покупка питьевой воды — 1700 рублей в месяц и интернет — 500.

На продукты в месяц мы закладываем 14 тысяч: по 7 с каждого. В эту категорию входят также мелкие бытовые вещи: бытовая химия, шампуни и прочее. Доставку еды и траты в кафе и ресторанах мы относим к отдельной категории «Развлечения», траты по которой у нас раздельные.

Остальные категории бюджета у каждого свои. У нас они помечены буквами «Н» — Надежда и «А» — Алексей.

Так выглядел наш бюджет и категории трат в программе в июне и июле 2018 года:

Раздельные траты

Практически все раздельные категории трат у нас совпадают.

Обед на работе. Я заказываю обед в офис в специальной компании, которая доставляет бизнес-ланчи. В месяц трачу три тысячи. Муж обедает в кафе, он откладывает на это шесть — семь тысяч в месяц.

Транспорт. Я езжу на работу на машине, муж пользуется общественным транспортом и иногда такси. Плюс он хранит мотоцикл в платном боксе. В месяц я трачу на транспорт семь тысяч, муж — пять тысяч. Сумма увеличивается, если мы едем куда-то на выходные или праздники.

Развлечения. Это самая непредсказуемая категория в бюджете. Сюда мы относим рестораны, музеи, кино, подарки родственникам и друзьям. На подарки родственникам или общим друзьям мы всегда скидываемся пополам.

В месяц на развлечения мы можем потратить от 10 до 30 тысяч. И как мы ни стараемся планировать заранее, чаще всего сюда уходит больше денег, чем ожидалось. Если мы что-то не учли или изначально запланировали меньше, приходится брать деньги из других категорий и перекладывать их в «Развлечения».

Как планируем ежегодные траты

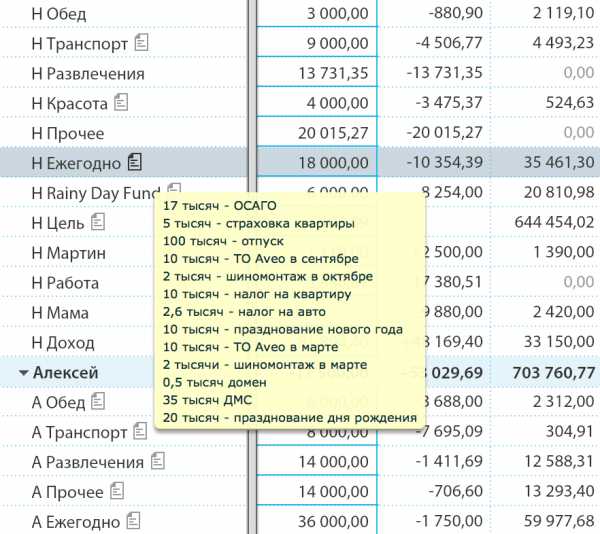

В бюджете у каждого есть категория «Ежегодно». Она тоже относится к раздельным тратам. Туда мы каждый месяц откладываем определенную сумму на оплату трат, которые обязательно случаются раз в год: отпуск, ОСАГО, ДМС, техосмотр, налог на машину. Сумма по каждой такой трате обычно известна заранее. Вы знаете, сколько стоит ОСАГО и когда надо будет за него платить. Чтобы не искать эти деньги за неделю до конца страховки, мы делим эту сумму на 12 месяцев и откладываем поровну ежемесячно.

Сумму, которую вы планируете потратить на отпуск, тоже обычно считают заранее. Даже если в последний момент планы поменяются, всегда проще скорректировать уже имеющуюся сумму, чем собирать ее с нуля.

Я посчитала, что мои регулярные ежегодные траты — ОСАГО, отпуск, налоги, праздники и т. д. — это 216 тысяч. Делю на 12 месяцев — получается, что в месяц мне нужно откладывать по 18 тысяч. Чтобы не забыть, на что откладываю, я все подробно расписываю в заметке к категории.

В отпуск мы ездим всегда вдвоем и в итоге вкладываемся в него одинаковой суммой, но все равно считаем его отдельной категорией. Так удобно, потому что можно откладывать когда-то больше, а когда-то меньше. Для сравнения: сумма на продукты в месяц у нас всегда определенная.

Мои ежегодные траты — 216 тысяч. У мужа немного другие цифры, но траты примерно те же: он тоже откладывает на Новый год, отпуск, ДМС

Мои ежегодные траты — 216 тысяч. У мужа немного другие цифры, но траты примерно те же: он тоже откладывает на Новый год, отпуск, ДМСФинансовая подушка

Еще мы откладываем деньги в «финансовую подушку». Эта категория тоже раздельная, у каждого она называется Rainy Day Fund. Это деньги на непредсказуемые траты, которые могут случиться неизвестно когда: поломка машины, болезнь.

В эту категорию я откладываю по 6 тысяч в месяц, муж — по 8 тысяч, потому что у него машина дороже. В финансовой подушке мы стараемся постоянно держать не менее пятидесяти тысяч у каждого.

Отдельной подушки безопасности на случай увольнения у нас нет. Если это произойдет, мы с большой вероятностью найдем новую работу за месяц. Так как бюджет мы планируем наперед, то деньги в запасе на этот месяц у нас есть. В крайнем случае придется взять деньги из категории «Цель».

Финансовые цели

Для меня главная категория — «Цель». Туда мы откладываем часть зарплаты, которую планируем потратить на заранее поставленную большую цель. Именно крупную, на которую нельзя накопить за месяц или просто так купить с одной зарплаты. Например, покупка машины или квартиры. Отпуск такой целью не считается.

Цель может быть общая, а может быть и персональная. Например: покупка машины — общая цель, покупка мотоцикла — цель только мужа. Мы можем откладывать деньги на две цели одновременно. На общую цель мы откладываем поровну, на личную — каждый сам.

В категорию «Цель» идет все, что осталось после распределения денег по всем остальным категориям. Точного ежемесячного числа у нас нет, как нет и обязательной суммы.

Сколько примерно денег мы откладываем

| На ежегодные траты | На финансовую подушку | На финансовые цели | Итого в месяц | |

|---|---|---|---|---|

| Я | 18 000 Р/мес | 6000 Р/мес | 40 000 Р/мес | 64 000 Р |

| Муж | 36 000 Р/мес | 8000 Р/мес | 90 000 Р/мес | 134 000 Р |

На ежегодные траты

18 000 Р/мес

На финансовую подушку

6000 Р/мес

На финансовые цели

40 000 Р/мес

Итого в месяц

64 000 Р

На ежегодные траты

36 000 Р/мес

На финансовую подушку

8000 Р/мес

На финансовые цели

90 000 Р/мес

Итого в месяц

134 000 Р

Как мы распределяем деньги по категориям

Я получаю зарплату два раза в месяц: 10 и 25 числа. В эти дни я распределяю деньги по категориям на следующий месяц: сначала на первую половину с 1 по 15 число, потом на вторую — с 16 по 30 число.

Сначала нужно внести полученную сумму в категорию «Доход». На этом этапе в YNAB деньги просто лежат на балансе. Сейчас будет немного запутано, но если вы один раз сделаете это в программе, вы все поймете.

Чтобы распределить деньги по категориям — то есть запланировать, за что будет отвечать каждый рубль, — нужно перенести полученную сумму в раздел «Доступно для бюджетирования», вычтя ее из категории «Доход». В «Доходе» теперь будет сумма со знаком минус, а доступная для бюджетирования сумма отобразится в верхней строке в колонке месяца.

Теперь мы можем распределить всю сумму по имеющимся категориям. Полученные 25 июня деньги я распределяю на период с 15 по 30 июля. На период с 1 по 15 июля у меня уже распределены деньги с зарплаты от 10 июня.

Так как бюджет мы планируем два раза в месяц, а сумму общих расходов делим пополам между супругами, то в «Продукты» я кладу половину от моей доли: 7000 Р / 2 = 3500 Р. Муж отложит туда свою часть, когда сам получит зарплату. Точно так же мы планируем и траты на категорию «Квартплата». С этой зарплаты я перечисляю туда 4500 Р / 2 = 2250 Р.

После этого я распределяю деньги по своим личным категориям. В них я тоже кладу по половине от намеченной в месяц суммы, потому что первую половину я уже положила 10 июня. Вот что получилось:

Я распределила деньги по основным категориям, и у меня остались 17 750 Р. Их я кладу в категорию «Цель». Вот и все: деньги распределены, в графе «Доступно для бюджетирования» — ноль:

В конце каждого месяца мы смотрим, сколько неистраченных денег осталось в категориях. Например, я планировала на развлечения 10 тысяч, а потратила только 9 — тысяча осталась. Или я планировала на обеды 3 тысячи, но потратила только 2700 — осталось 300 рублей. Оставлять эти деньги в прошедшем месяце мы не можем, так как месяц уже закончился, а на следующий месяц у нас уже заранее все забюджетировано. Поэтому мы оставшиеся деньги вынимаем и кладем в категорию «Цель».

Что делать, если у вас перерасход

Как говорят создатели YNAB, перерасход — не признак неудачи. Можно перемещать деньги из одной категории в другую. Это нормальная часть вашего финансового планирования, так бывает у всех.

Если вы заложили 10 тысяч на продукты в мае, а к 28 числу уже потратили 11 тысяч, то это перерасход и лучше сразу его скорректировать, вынув деньги из другой категории. По-хорошему, можно сделать это еще раньше, когда потраченная сумма приблизилась к 10 тысячам.

У нас есть категория «Прочее». В нее мы закладываем деньги на нерегулярные траты. Одна из последних таких крупных трат — робот-пылесос. Мы давно его хотели, но купили спонтанно. В этом случае нам пришлось скорректировать бюджет: мы достали деньги из категории «Цель» и переместили в «Прочее» с пометкой «Пылесос». Так как покупка была незапланированной, мы заранее определили, откуда возьмем сумму, которой не хватает.

Как перейти на такой бюджет

Перейти на ведение бюджета в YNAB довольно просто. Для начала нужно скачать программу. Версия Classic сейчас стоит 84 $ в год. У десктопной версии YNAB есть тестовый период с полной функциональностью на 34 дня. Этого времени хватит, чтобы разобраться в программе и полноценно вести бюджет целый месяц.

Справедливости ради скажу: в программе нет ничего, что нельзя повторить в собственной экселевской табличке.

После составления бюджета нужно создать счета и категории. У нас сейчас 8 счетов:

- мои наличные;

- наличные мужа;

- 3 моих банковских счета;

- 3 счета мужа.

У нас обоих по две дебетовые карты и по одному накопительному счету. Всего шесть счетов. Суммы, которые лежат на этих счетах, и суммы, учтенные в YNAB по каждому счету, должны совпадать.

После этого надо создать категории. Тут у вас полная свобода действий. Можно создавать любое количество категорий и называть их так, как вам нравится. В любом случае у вас появятся основные категории, без которых не обойтись: еда, развлечения, транспорт, на черный день.

Скорее всего, в процессе ведения бюджета ваши категории несколько раз поменяются: какие-то вы переименуете, какие-то удалите или объедините. Раньше у нас было по 6 категорий и 40 подкатегорий у каждого. Сейчас у нас всего две общие категории и по десять личных.

После этого надо примерно распределить деньги по категориям в текущем месяце. Если ситуация позволяет, лучше спланировать на месяц или хотя бы на две недели вперед. Если нет — ничего страшного: спланируйте расходы на тот период, на который комфортно, а потом постепенно, с каждой новой зарплатой, старайтесь распределять деньги на более долгий срок.

Бюджет создан, счета и категории установлены, вы дали работу каждому рублю. Теперь начните записывать свои ежедневные траты в программу. Мы с мужем делаем это так: потраченные наличные учитываем по возможности сразу же, как только потратили. Для этого у YNAB есть мобильное приложение. Так больше вероятности про эту трату не забыть. Опыт показывает: если учитывать деньги по вечерам, что купил за наличные — не помнишь вообще.

Так выглядит мобильное приложение YNAB

Так выглядит мобильное приложение YNABТраты по карте можно записывать реже. Во-первых, потому что их всегда можно посмотреть в интернет-банке или в приложении. Во-вторых, YNAB может загружать траты из банковского приложения напрямую, их не нужно записывать вручную. Операции по карте мы вносим в программу раз в 1—2 недели. Реже делать не стоит, потому что если при загрузке файла хоть в одном месте не сойдется 1 рубль, вы замучаетесь искать ошибку.

Что дает раздельный бюджет с YNAB

- Четкое представление, сколько у вас есть денег и на что вы их планируете потратить.

- Возможность всегда скорректировать траты, если где-то перерасход.

- Финансовую подушку на случай форс-мажора.

- Минимум конфликтов в семье по поводу денег. Каждый тратит столько, сколько сам зарабатывает, а общие расходы — поровну.

- Мотивацию больше зарабатывать каждому из супругов.

Станьте героем нашего нового материала и расскажите о том, как ведете семейный бюджет. Вы можете это сделать от своего имени или анонимно.

journal.tinkoff.ru

Идеальный семейный бюджет — общий или раздельный?

Нередко пары, живущие вместе под одной крышей, практикуют раздельную форму бюджета. И если женщина настаивает на общем бюджете, то мужчину вполне устраивает текущее положение дел. Можно ли договориться в создавшейся ситуации, и нормальна ли она в принципе? Свою точку зрения на эти и другие вопросы высказывает психолог Анна Хныкина.

Почему одни пары ведут совместный бюджет, а другие – раздельный?

Нет ничего странного в том, что люди выбирают именно раздельную форму бюджета. Данное положение дел продиктовано различиями в отношениях и воспитании партнеров. Деньги в данном случае служат лишь индикатором отношений, показывающим умение людей договариваться между собой.

Пары с общим бюджетом демонстрируют эту способность лучше. Те же, кто выбрал раздельный бюджет, предпочли независимую форму взаимоотношений или не захотели брать ответственность за порядок в этих отношениях.

Что делать, если партнер предлагает вести раздельный бюджет?

Если мужчина предлагает вести раздельный бюджет, то это означает, что он не хочет быть «главным» в паре и нести ответственность за женщину. Ему комфортнее осознавать, что женщина сама за себя отвечает.

Если подобное предложение исходит от женщины, то это означает, что она не хочет быть контролируемой и обязанной мужчине. Она может самостоятельно принимать решения, но совершенно не готова взвалить на себя ответственность еще и за своего мужчину.

А как же любовь?

Люди, ведущие раздельный бюджет, не хотят нести ответственность за другого партнера. У таких пар сложились честные партнерские отношения, где каждый имеет свое личное мнение и каждый сам за себя. В каком-то смысле эти отношения без любви в ее привычном – созависимом – понимании слова. Здесь любовь несколько иная – с осознанием границ друг друга и взаимным уважением к этим границам.

Когда следует обговорить денежные вопросы со своим партнером и определить способ ведения бюджета?

Оптимальный вариант — сделать это в начале отношений, когда пара только начинает вести общее хозяйство. Конфетно-букетный период может довольно ясно нарисовать будущую картину совместной жизни, нужно лишь присмотреться, чтобы понять это. Важно уяснить, насколько совпадают вкусы и жизненные интересы обоих партнеров, ведь кому-то нравится отдых в палатке, а кто-то не мыслит отдыха без роскошного отеля на берегу моря с полным пакетом услуг. Это разные бюджетные истории, и если вкусы партнеров не совпадают сейчас, то не стоит ожидать, что в дальнейшем можно получить счастливые и долгосрочные отношения.

Можно ли исправить сложившуюся ситуацию, и каким образом?

Если пара не успела обсудить все материальные вопросы до начала совместной жизни, то можно это сделать после. Договориться можно всегда, вопрос лишь в том, захочет ли вторая сторона, которую устраивает настоящее положение дел, что-то менять в сложившейся ситуации.

Раздельный бюджет — это черта только нашего времени?

Можно сказать, что это свойство нашего времени. Совсем не так давно — в первой половине прошлого века — замужняя француженка не могла обналичить чек без подписи своего супруга. Сегодня женщины стали больше зарабатывать и больше тратить, и совершенно не хотят быть зависимыми от своих мужчин.

Насколько подобная тенденция нормальна?

Нездоровыми можно назвать отношения зависимые. В этом смысле раздельное ведение бюджета только подтверждает факт психического здоровья партнеров. Именно способность самостоятельно содержать себя и своих иждивенцев считается главным признаком зрелой психики.

Но это вовсе не означает, что общий бюджет – это плохо. Общий бюджет не предполагает, что один из партнеров отдает весь свой доход другому партнеру. Каждый из партнеров выделяет какую-то часть доходов на общие нужды семьи – продукты, оплату коммунальных услуг и т.п. Все совместные траты при этом обсуждаются.

И если такой бюджет правильно организован, партнеры не теряют своей материальной независимости, подобная форма отношений устраивает обоих, то это замечательно. При раздельном ведении бюджета все действия предпринимаются по ситуации – она обсуждается, и принимается решение, кто и сколько денег может внести.

Как избежать неловких моментов при раздельном бюджете?

Если партнер испытывает неловкость в отношениях, например, ему неприятно, что он должен оплачивать половину чека в магазине, то эти отношения рано или поздно начнут его тяготить, и будет лучше из них выйти.

Как правило, сложности подобного рода возникают у женщин. В силу своего воспитания многие представительницы слабого пола полагают, что мужчина обязан оплачивать все счета, и искренне не понимают, если он отказывается это делать.

Здесь важно не спешить, и прежде чем собрать свои вещи, все-таки поговорить со своей второй половинкой. Но если женщине становится плохо даже от одной мысли, что придется разговаривать на эту тему, то это верный признак того, что ее окончательно утомили эти отношения.

Идеальная форма бюджета – какая она?

Финансовая независимость каждого из партнеров может иметь как положительные, так и отрицательные моменты. С одной стороны – придется всегда рассчитывать только на себя, с другой – все просто и понятно, и человек не будет питать пустых иллюзий в своей жизни. Не будет бояться, что в любой момент может остаться без крова или без куска хлеба.

В отношениях всегда должен соблюдаться разумный баланс. Безусловно, мужчина должен зарабатывать деньги на содержание своей семьи, но при этом он не обязан отдавать все заработанные средства второй половине, забыв о собственных нуждах и потребностях. То же самое можно сказать и о женщине. Она может распоряжаться общими деньгами для ведения хозяйства, но при этом у нее должны быть деньги для своих личных потребностей. Это неправильно, когда женщина начинает экономить на продуктах, чтобы купить себе новые колготки.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru

Общий или раздельный бюджет в семье?

Золотое правило: у кого золото, того и правила.

Ушли в прошлое те времена, когда вопрос семейного бюджета даже не поднимался, считалось абсолютно нормальным, когда работал только муж – кормилец семьи, а жена – хранительница очага, поддерживала быт. Сейчас же, в современном мире, все больше женщин стремится к собственной реализации и всё большей и большей самостоятельности. Следовательно, доход есть у обоих «половинок». Как его правильнее распределять? Должна ли быть общая копилка? Какой процент должен каждый откладывать на общие нужды?

Старшее поколение убеждено, что приносить деньги в дом должен муж, бюджет должен быть общим, а вот вести этот бюджет должна именно женщина. Насколько это применимо в современном обществе?

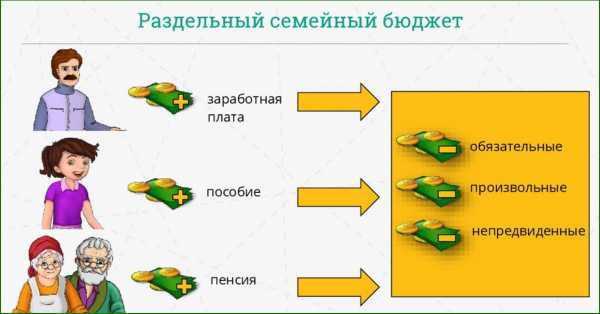

Сначала давайте определимся с терминами. Ситуацию, когда работают оба супруга и оба супруга приносят все доходы в казну семьи (общий конверт, общая банка или даже банковский счет), можно назвать общим бюджетом. В этом случае расходы планируются совместно, совместно решаются бытовые и финансовые проблемы и задачи.

Под раздельным семейным бюджетом подразумевается ситуация, когда каждый получает заработную плату, хранит ее у себя (на банковской карте, в кошельке, неважно) и тратит денежные средства на свое усмотрение. Безусловно, это могут быть и покупки в дом, но суть в том, что здесь нет «общей тумбочки», нет согласованного до мелочей бюджета и плана совместных трат.

Не стоит забывать и о смешанных типах ведения домашнего хозяйства, когда есть «общая касса», в которую супруги вносят лишь часть своего дохода. Все остальные средства тратятся по личному усмотрению.

Общий и раздельный бюджет

Теперь пройдемся по основным достоинствам и недостаткам общего и раздельного бюджетов.

Достоинства общего бюджета:

- Прозрачность домашних финансов. Каждая из сторон знает всю финансовую ситуацию семьи, все финансовые цели обговариваются заранее, что позволяет более четко спланировать текущий и будущий бюджет.

- Есть возможность «подстраховаться» за счет денежных средств второй половинки. Когда существует общая казна, можно «прокредитоваться» за счет общей части, заранее согласовав возврат средств к какой-то крупной покупке или к тому моменту, когда они могут понадобиться.

- Планирование общего бюджета сближает и укрепляет семейный дух, появляются общие цели, общие планы. Особенно сближает планирование и реализация крупных удаленных во времени финансовых целей. Да и сами цели становятся менее масштабными, если готовиться к ним заранее и совместными усилиями.

Недостатки общего бюджета:

- С общими крупными целями разобрались, а как быть с дорогостоящими приобретениями для себя любимых? Как убедить вторую половинку в том, что смена вашего автомобиля необходима именно сейчас, иначе потом его рыночная стоимость существенно опустится или потребуется много денег на ремонт и обслуживание уже не новой машины? Особенно проблематично это в ситуации, когда личная цель будет достигнута в ущерб какой-то общей цели, пусть и не такой срочной, как личная. Также не стоит забывать и о не таких масштабных «хотелках»: новая одежда, обувь, покупка сотового телефона, ноутбука, планшета, фотоаппарата и пр.

- Недостатком при планировании общего бюджета может стать и разное видение долгосрочных целей. Такое лучше обговаривать «на берегу», чтобы потом не выяснилось, что вы копили абсолютно на разные домики у моря.

- Нередки те случаи, когда при общем бюджете, тот, чьи доходы больше, начинает командовать и решать за обоих супругов, куда пойдут общие деньги, которые на 70-80% состоят из его/ее доходов. Такое доминирование и преуменьшение достоинств и роли второй половинки могут привести к серьезным разногласиям.

Перейдем к плюсам и минусам раздельного бюджета. Стоит отметить, что такой тип ведения бюджета распространен в развитых странах, где финансовая грамотность и умение планировать личные финансы находятся на довольно высоком уровне.

Достоинства раздельного бюджета:

- Возможность откладывать на личные цели, которые не разделяет супруг или супруга. Особенно это ценно в той ситуации, когда одна из половинок является «транжирой», а вторая привыкла копить, считать, планировать и откладывать на «черный день».

- Можно сделать приятный сюрприз для своей «второй половинки». В ситуации общего бюджета радость от дорогого подарка может быть сильно подпорчена мыслью, что супруг(а) для этого подарка утаивал(а) часть общих денег. А при раздельном бюджте каждый сам хозяин своим деньгам.

- Нет необходимости согласовывать траты, объяснять их необходимость, просить выделить на это денежные средства. Отсутствие этой необходимости дает ощущение свободы, независимости.

Недостатки раздельного бюджета:

- Бытует мнение, что иногда раздельный бюджет может развить недоверие в семейной паре, устанавливать некий барьер.

- Отсутствие прозрачности и невозможность отреагировать на финансовые угрозы? Например, у мужа снижается зарплата. При общем бюджете жена бы увеличила резервный фонд из своих доходов, а при раздельном продолжала бы тратить, как ни в чем ни бывало, ведь о финансовых проблемах мужа ей неизвестно. Кризис бьет больнее по семьям с раздельным бюджетом.

- Нередко появление комплексов одного из супругов, особенно в ситуации, когда доход второго в разы превышает его собственный. Получается, что «вторая половинка» может позволить себе все, в то время, как своих денег хватает очень не на многое.. Приходится ждать «подачек» и подарков со стороны…

- При раздельном бюджете сложно реализовывать долгосрочные цели. Не будут же супруги копить каждый на недвижимость? Что потом? Купить две разные квартиры и жить отдельно?

В чистом виде ни общий, ни раздельный бюджет, конечно же, не существуют. Даже при самом общем и прозрачном бюджете у супругов есть личные «заначки», а при раздельном бюджете пары планируют отпуск и крупные покупки совместно. Наблюдается лишь перекос в одну или другую сторону. Где-то у супругов больше свободы в личных тратах, где-то больше совместных финансовых решений.

Вопросы по ведению личного бюджета всегда носят очень личный характер, и здесь не существует единственно верного решения для всех. Если вы и ваша вторая половинка сошлись на едином мнении по поводу финансов, вам это удобно и комфортно, и самое главное, не возникает ссор и недопониманий на этой почве, то избавьтесь от предрассудков, перестаньте слушать соседей и старших родственников и финансовых консультантов. Что бы вы ни выбрали, жить с этим именно вам.

И пусть финансовые вопросы не омрачают вашу семейную жизнь!

Алена Стрелкова

Узнайте больше: бесплатный курс «Финансовый план»

Что бы вы ни делали в области личных финансов и инвестиций – этому предшествует план.

Планы определяют, сколько нужно откладывать, в какие инструменты инвестировать, какая потребуется доходность и на какой риск вы можете пойти.

Составлению грамотных и эффективных финансовых планов посвящен наш курс “Фундамент богатства – финансовый план”.

Получить курс

Введите свои данные в форму:

www.myrichway.ru